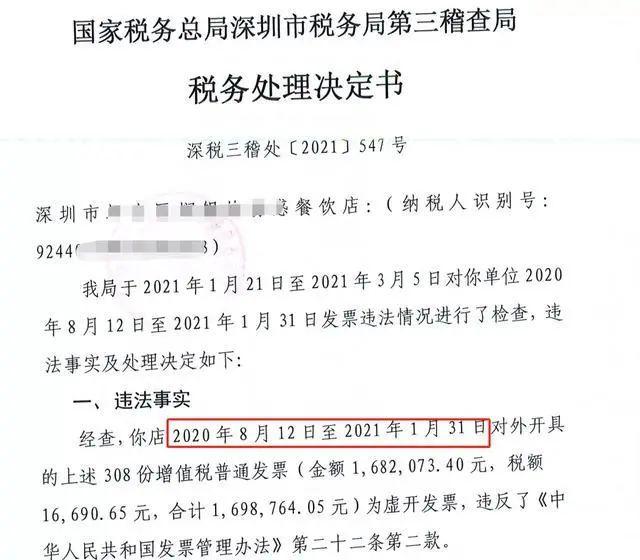

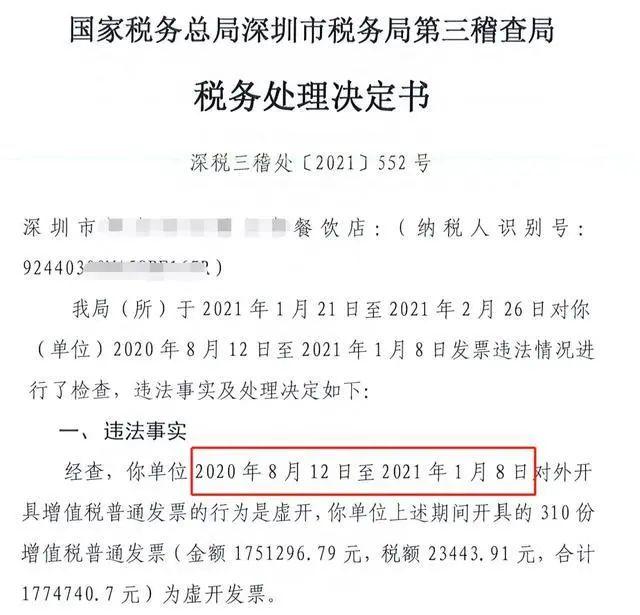

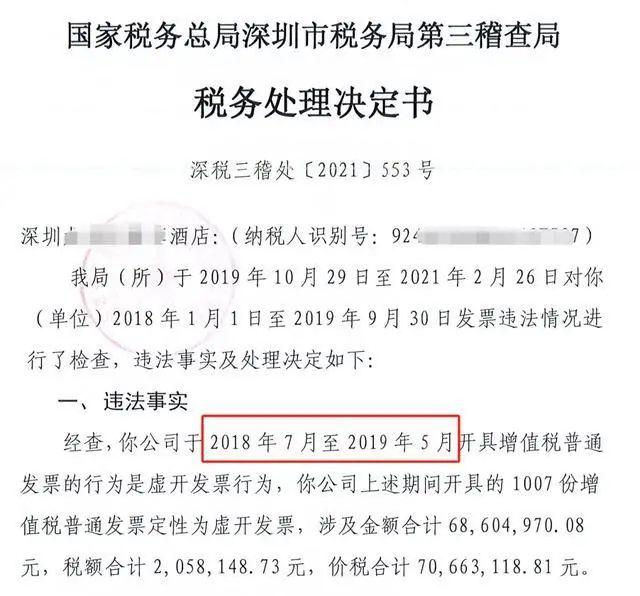

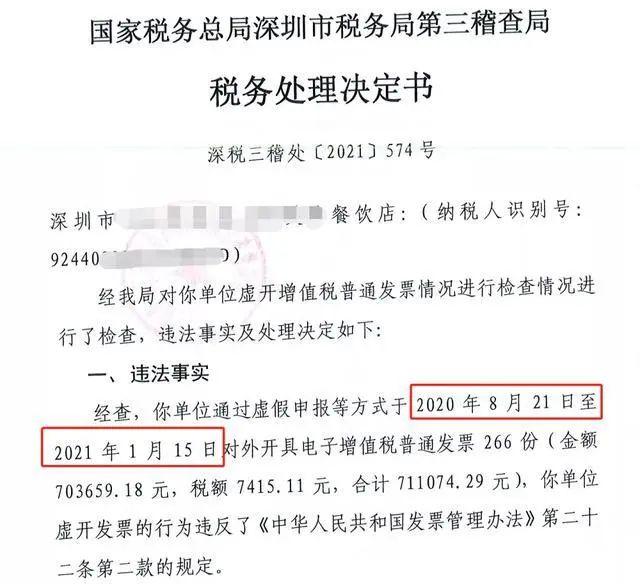

近日,多家餐饮企业收到了国家税务总局深圳市税务局发出的虚开增值税普通发票的处理通知书。

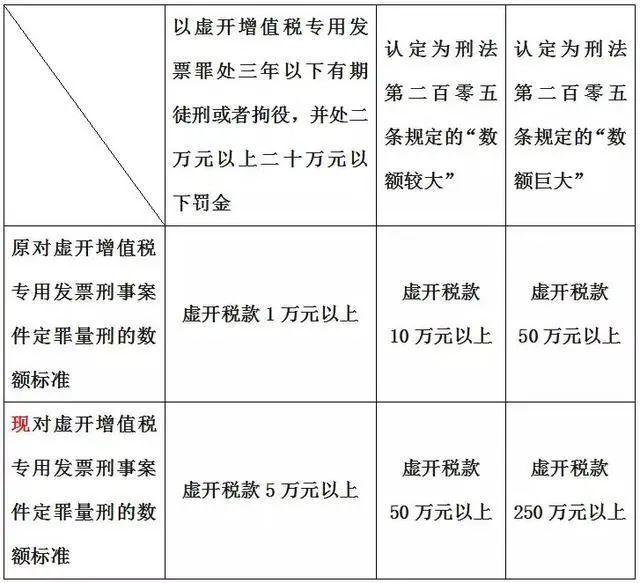

可能很多人对虚开行为还没有什么概念,以为补一下税款、交一下罚款即可。其实,虚开行为法律后果相当严重,虚开增值税专票税款超过5万元,就会面临刑事处罚!

想靠买发票少交税的老板们,长点心吧!

餐饮企业虚开被批量稽查法务君找到了部分《税务处理决定书》。声明一下,这只是其中的一部分!

“虚开虚抵”发票的行为必须收手了!

日前,国家税务总局发布金税四期决策指挥端之指挥台及配套功能项目成交结果公告,至此,距离金税四期系统上线又进了一步:

从公开的金税四期决策指挥系统的商务部分和技术部分文件来看,金税四期大大增强了内部控制监督平台,其三项主体功能和三项配套功能如下:

金税四期决策指挥端主题功能:视频指挥台、重大事项、重大日程

配套功能:多人音视频沟通、会议室预定、扩展接口

技术加持,强化了内容控制监督。随着大数据等技术的成熟也会不断升级,税务监控变的越来越严。

虚开增值税专用发票,税款5万以上判刑!

各位餐饮老板要注意了!!千万不能踩红线啊!!!

送你7个提醒提醒1: 切不可盲目冒险,记住:玩票就是玩命!

提醒2: 查账必查票、查税必查票、查案必查票,企业经营中财务人员的底线:就是切记不要虚开虚抵发票,我们始终牢记三句话“开好票”、“做好账”、“报好税”!

提醒3: 营改增后“过票”的春天落幕了,税控系统的升级,严格实行编码开票,一品一码、进销比对,是压倒过票公司的最后一根稻草!

提醒4: 开具增值税普通发票必须填写购买方纳税人识别号,便于大数据的信息采集,数据处理的效率大大提高,立刻监控到每一张发票的去向,虚开发票必须收手了,伸手必被捉!

提醒5: 记住,虚开增值税专用发票起刑点为5万元,很多情况下,老板进去了,会计也跟着进去;老板出来了,会计可能还在监狱里面,切记不要拿自己的生命来赌博!

提醒6: 从2016年1月1日起,会计档案的保存期限延长到了30年,基本上涵盖了会计人员执业的大半生,也大大超过了民事案件的诉讼时效最长为20年,不要企图你离职了,责任就会消失,记住:平平安安做个会计人,让企业放心、也让家人放心!

提醒7: 企业正全面进入“税收强制规范”的时代,切记不要到处找票入账了,真实列支公司的支出与收入,真实地取得进项,并同样真实地开具销项,才能保证企业长久安全的经营下去,最终成为真正的百年老店!

开票事小,涉税事大,因此,一定要加强发票的管理,也许你的一个不小心,就有可能给你带来很大的涉税风险!

如何辨别虚开发票?一、首先从取得增值税发票企业的财务处理上看,往往有如下特征。

1、虚拟购货,签订假合同或根本没有采购合同;

2、没有入库单或制造假入库单,且没有相关的收发货运单据;

3、进、销、存账目记载混乱,对应关系不清;

4、在应付账款上长期挂账不付款,或资金来源不明;

5、从银行对账单上看,资金空转现象较为明显,货款打出后又转回;

6、与客户往来关系单一,除“采购”“付款”外,无任何其他往来;

7、与某个客户在采购时间上相对固定和集中,资金进出频繁;

8、采购地区相对集中。

二、根据以上疑点,可进一步追查其业务往来单位,若存在下述情况,迹象则更加明显:

1、供应商大多是个体私营者且经营期限并不长,在这些企业中,有的未按规定进行年检,有的经营期限已过,有的则被工商部门吊销;

2、经营范围广、品种齐全,如建筑材料、五金交电、化工原料、纺织塑料、汽车配件、电子产品、照像器材、农副产品等不一而足;

3、注册地址含混不清,东拼西凑,查无实处;

4、有的企业根本不存在,而是盗用他人名号进行违法活动。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。